Автор: Максим Букин

Дата: 19.11.2009

Электронные деньги - почти осуществившаяся мечта о быстрых

взаиморасчетах между пользователями и интернет-магазинами. Ими платят

за работу, переводят на пластиковые карты, инвестируют и дают в долг. В

целом, это утилитарный инструмент взаиморасчетов в киберпространстве,

где ценными могут быть не только товары, но и виртуальные услуги. Но

это ни в коем случае не заменитель реальных денег, скорее - их цифровое

отражение.

Выбор и инсталляция

Стать пользователем системы электронных платежей не так уж и сложно

- необходимо примерно столько же сил, сколько для установки самого

простого приложения для ПК. Редкие проблемы могут возникнуть только в

случае слишком старого компьютера или наличия на нем экзотической

операционной системы. По умолчанию все клиентское ПО, конечно, создано

для ОС Windows. Разумеется, программу для работы с системой электронных

денег необходимо скачивать только с официального сайта эмитента

цифровой наличности.

Сервисы электронных платежей в рунете уже развиты - существует как минимум шесть крупных игроков рынка.

В любом другом случае вы можете получить программу, зараженную

компьютерным вирусом, который активируется как раз в момент наличия

денег на вашем счету. Последствия предсказуемы. Мы рассмотрим шесть

основных систем электронных денег в рунете, которые в сумме

контролируют большую часть виртуальных денежных переводов. Для чистоты

эксперимента мы выбрали одно решение, основанное на классическом

принципе работы "клиент-сервер", одно промежуточное решение, две

исключительно "браузерных" системы виртуальных денег, и одну

комбинированную - сайт и мобильный телефон со своей системой приема

наличных денег. Более формально основные показатели этих систем

изложены в Таблице №1.

Таблица №1. Основные характеристики крупных российских систем электронных платежей

| Название системы |

Версия для локального ПК |

Версия для мобильного телефона |

Доступ к системе с web-сайта |

Продвинутый статус (при выполнении дополнительных условий авторизации) |

| WebMoney |

Да – как минимум три версии ПО |

Да |

Да |

Да – система сертификатов |

| «Яндекс.Деньги» |

Да |

Нет |

Да |

Да – для возможности «привязать» банковскую карту |

| RBK Money |

Нет |

Да |

Да |

Да – для возможности «привязать» банковскую карту |

| Деньги@Mail.Ru |

Нет |

Нет |

Да |

Нет |

| MoneyMail |

Нет |

Нет |

Да |

Да – необходимо добавить номера телефона |

| Qiwi |

Нет |

Да |

Да |

Нет |

Наиболее простой вариант загрузки клиентского ПО - у WebMoney. По этой ссылке всегда находится файл с актуальной версией ПО.

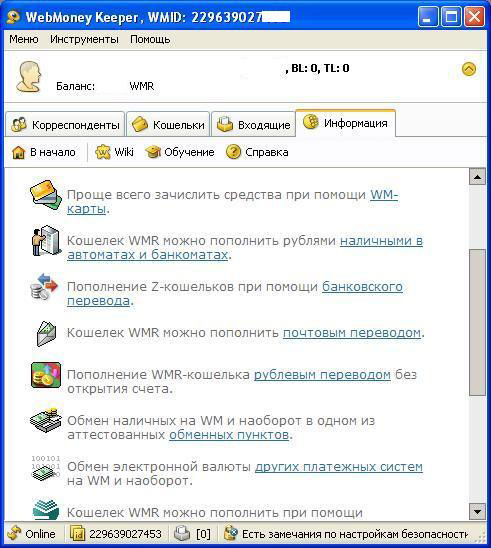

Главное окно системы WebMoney.

Существует несколько версий WM - от стандартных Classic и Lite до

"облегченных" версий WebMoney Keeper Mini, Keeper Embedded

(присутствует как приложение в социальных сетях Vkontakte, Facebook и

т.п.). Кстати, здесь же

находится и локальная Википедия по системе WebMoney, где собраны все

данные не только о схеме работы системы и ее тарифах, но и юридическая

информация, форум пользователей, а также предложение по сотрудничеству

продавцам виртуальных торговых точек.

Главное окно системы "Яндекс.Деньги".

У системы "Яндекс.Деньги" подход несколько другой, открыть счет в

системе и управлять им можно двумя способами - через web-интерфейс

непосредственно на сайте системы, или с помощью специальной программы "Интернет.Кошелек", которую нужно скачать

и установить на свой компьютер. В принципе, это чем-то напоминает

Webmoney Classic и Lite, разница лишь в функционале и количестве

поддерживаемых операций.

Главное окно системы RBK Money.

Электронный сервис RBK Money

полностью ориентирован на web-пространство и никакой локальной версии

не предполагается. Наверное, в какой-то степени это удобно для

новичков, можно работать как с обычным сайтом. Для пользователей

существует две версии кошелька - Стандартный и Расширенный, которые

различаются функциональными возможностями. Для перехода с одной на

другую необходимо указать свои паспортные данные.

Главное окно системы MoneyMail.

Примерно так же действует и MoneyMail.

Данная платежная система чем-то напоминает интернет-банк - абоненту

сразу открываются счета в российских рублях, евро и американских

долларах, причем без всякой возни с бумагами.

Чуть более простой вариант у Деньги@Mail.Ru.

По сути, это самый простой вариант платежной системы, интегрированный в

дополнительные сервисы холдинга "для галочки", созданный в основном для

оплаты типовых услуг и проектов Mail.Ru. Обычный web-интерфейс, ввод

денег через электронные автоматы самообслуживания и стандартный набор

операций.

Главное окно системы Qiwi.

Принципиально другой подход у системы Qiwi

- здесь все "завязано" на мобильный телефон пользователя, куда ему и

приходит пароль для входа в личный кабинет. Средством пополнения счета

служат автоматы экспресс-оплаты под аналогичным брендом - их больше 70

тыс. в крупных городах страны.

Ввод средств

Один из самых значимых вопросов для пользователей - даже не как

потратить, а как завести деньги в электронные платежные системы, чтобы

позднее ими можно было расплачиваться за товары и услуги. Что и

говорить, электронные деньги пока не самое популярное средство платежа,

также как и пластиковые карты, в отличие от наличных денег.

Пополнение кошелька в системе RBK Money.

С электронными валютами работают чаще всего те пользователи, у которых

"пластика" или нет, или он не привязан к интернет-банку, или

используется как зарплатный проект.

Пополнение кошелька в системе "Яндекс.Деньги".

Еще года 3-4 назад завести деньги, к примеру, в WebMoney, можно было

только с помощью карт предоплаты, сейчас же спектр возможных вариантов

велик - от банков до киосков самообслуживания. Более подробно этот

вопрос разбирается в Таблице №2.

Таблица №2. Типичные способы пополнения счета в электронных платежных системах

| Способ пополнения счета в электронной платежной системе |

Средний комиссионный платеж от суммы пополнения, % |

Скорость пополнения счета |

Примечания |

| Виртуальный ваучер/код пополнения |

3-4 |

2-3 минуты |

Подобные

коды – виртуальное отражение платежных карт, которые до сих пор

эмитируют некоторые платежные системы. Подобные коды можно купить в

интернет-магазинах – выбирайте только наиболее известный бренд, чтобы

не быть обманутыми |

| Прямой платеж через автомат оплаты – т.н. электронную тумбу |

5-6 |

До 24 часов |

Несмотря

на то, что многие сети экспресс-оплаты декларируют мгновенное

пополнение счета, это далеко не так. Быстрее всех, по нашему опыту,

работают «Элекснет» и Qiwi. Внимательно вводите ваш номер счета – при

ошибке вернуть деньги будет сложно |

| Перевод денег через электронный «обменник» |

4-8 |

До 5 минут |

Высокая

комиссия – результат разницы курсов валют – к примеру, 1 долл. в

WebMoney совсем не обязательно будет равен 1 долл. в RBK Money – все

зависит от спроса и предложений. Будьте внимательны при вводе

идентификатора продавца и получателя средств: процедура

автоматизирована, и перевод происходит крайне быстро |

| Банковский перевод |

До 5 или фиксированная сумма – 30-50 руб. за перевод |

До 24 часов |

Быстрее

всего переводить деньги таким образом через интернет-банки, у которых

есть специальные договоры с платежными системами – «Телебанк»,

«Альфа-клик» и т.д. В любом другом случае это будет идти долго и

обрабатываться «руками» операторов платежной системы: из-за этого -

задержки |

| Предоплаченная карта |

4-5 наценки при продаже и 100-200 руб. за доставку карты |

2-3 минуты |

Способ

давно минувших дней – самый быстрый по скорости пополнения после того,

как карта оказывается у вас в руках. Но большая наценка и небольшое

количество точек продаж портят все впечатление |

| Международные платежные системы |

1-2, но не менее 50-100 руб. |

До 24 часов |

Наиболее

часто этим увлекаются в приемных пунктах Contact и UniStream – для них

это дополнительный бизнес, поэтому в очереди, чтобы отправить платеж,

можно провести произвольное количество времени |

| Почтовый перевод |

2-3 |

До 7 суток |

Наиболее

медленный и не факт, что надежный способ – управляющие компании

платежных систем готовы принять деньги любым способом, но этот будет

самый медленный из-за архаичного IT-обеспечения Почты России |

| Через банкомат со счета любой пластиковой карты |

1-4, но не менее 100-300 руб. |

До 2 часов |

Формально

один из самых удобных способов – для банка-эмитента это списание как за

покупку в магазине, без специальной комиссии: пользователь платит

только владельцу банкомата (чаще всего эти услуги можно найти в

банкоматах «ВТБ24», «Мастер банк», «УралТрансБанк». На деле – для

каждого типа банкомата стоит посмотреть свою инструкцию по пополнению

платежной системы – все это «зарыто» в разделе «Платежи» и не так уж

очевидно: по наглядности интерфейса банкоматы все еще значительно

уступают автоматам самообслуживания |

Фактически, наиболее распространенным и простым средством для

большинства пользователей, обладающих именно наличными деньгами, а не

карточками, остаются терминалы самообслуживания. Их часто называют

"железными тумбами", и это вполне справедливо - однотипные ящики с

размещенным внутри компьютером, сенсорным дисплеем и модемом мобильной

связи, стали привычной частью пейзажа любого среднего и крупного

города.

Пополнение кошелька в системе WebMoney.

Если раньше их устанавливали только в торговых центрах, то сейчас прямо

на улице, рядом с остановками общественного транспорта, в киосках и

торговых палатках. Разумеется, с помощью таких терминалов можно

пополнить и "электронные кошельки" в самых распространенных платежных

системах. Только надо помнить, что сообщение "0% комиссии", которое там

часто нарисовано в виде рекламы, абсолютно не работает в части

пополнения электронных кошельков, К типичной комиссии в 5% может быть

добавлена комиссия системы в 2-3%. В итоге - до 8%. Тем не менее, это

самый быстрый способ пополнить электронный счет. Рассмотрим на примере,

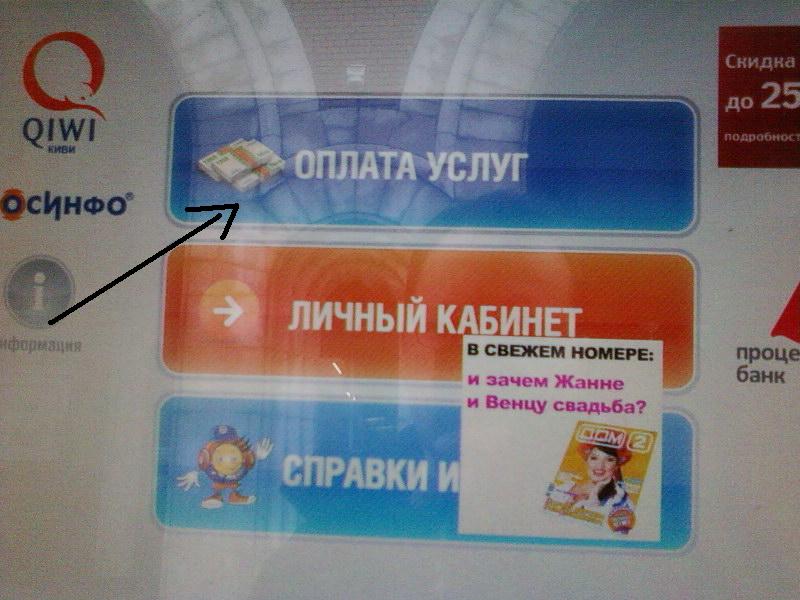

как осуществить пополнение с помощью такого устройства.

В главном меню, если есть специальная заставка, выбираем именно оплату услуг.

Платежные системы обычно находятся в разделе "Электронная коммерция" (как на примере) или "Платежные системы" - нам именно туда.

Чем более популярна платежная система - тем больше шансов, что ее

можно будет найти на первом экране платежного терминала в

соответствующем разделе.

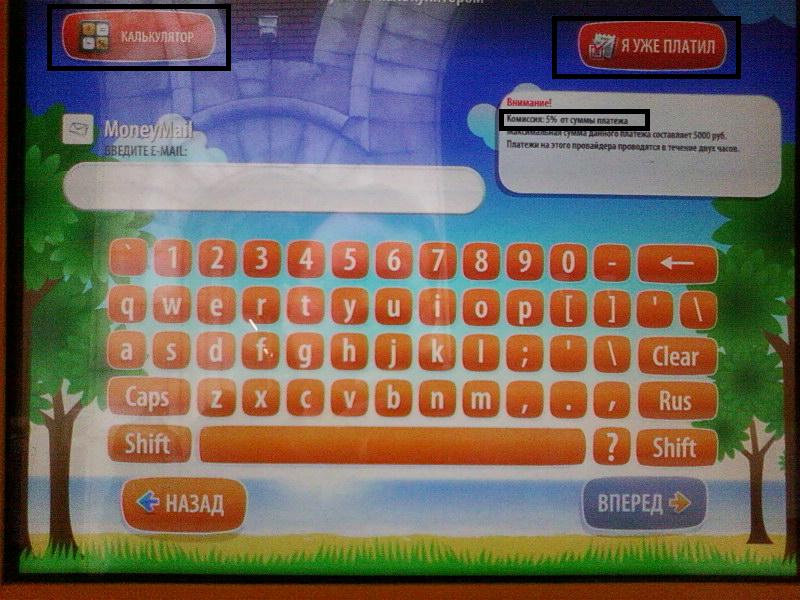

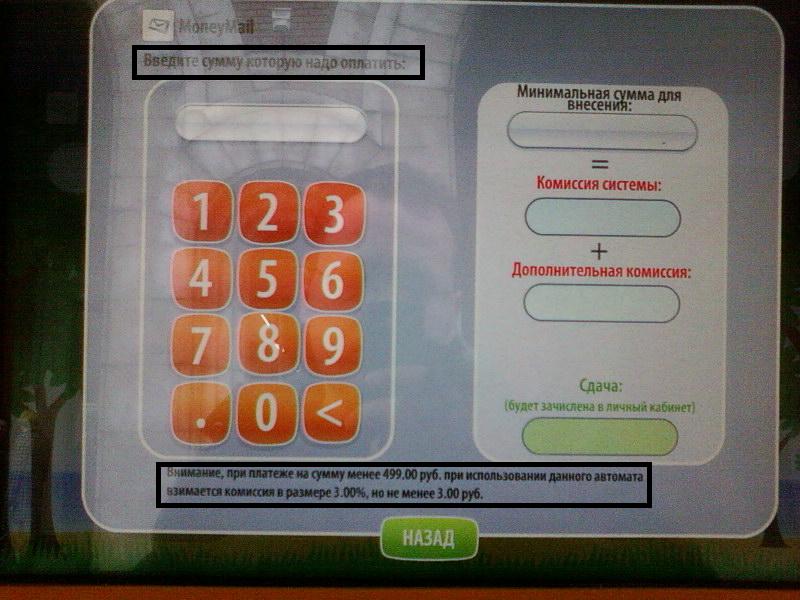

Типичный экран системы при пополнении счета имеет три ключевых

параметра (выделены рамками). Это размер комиссии с указанием

максимальной суммы пополнения, калькулятор для определения комиссии (им

можно воспользоваться до того, как положить деньги в автомат) и раздел

"Я уже платил", где можно вспомнить параметры предыдущих платежей из

личного кабинета (но это зависит от системы электронных аппаратов).

Вместо многосимвольного идентификатора, как это бывает в некоторых

платежных системах, некоторые системы позволяют отправлять деньги с

указанием e-mail пользователя. Главное, чтобы именно эта почта была

зарегистрирована в системе.

Виртуальный калькулятор позволяет сразу рассчитать сумму комиссий,

которые придется заплатить за проведение того или иного платежа.

Такие терминалы, за счет разнообразия услуг и небольшой

стоимости эксплуатации, де-факто стали самой перспективной силой на

рынке приема самых различных платежей. Оплата по карточкам там пока не

предусмотрена, но это будет в самое ближайшее будущее. Впрочем,

пользователям пока проще и удобнее платить наличными. Платежи электронными деньгами

Чаще всего электронную наличность используют для взаиморасчетов. За

небольшие услуги или проекты с пошаговым финансированием, конечно,

удобнее платить цифровыми деньгами, особенно если исполнитель находится

в другой стране. Типовая комиссия за перевод внутри системы составит

0,5-0,8% от каждой транзакции - за счет этих денег, в основном,

электронные платежные системы и существуют. Самый простой подсчет

показывает, что суммарная комиссия для таких платежей между

пользователями составит около 6% от общей суммы - ввод средств (см.

Таблицу №2), а также комиссия за перевод. В целом, сравнимо только с

системами перевода наличности типа Western Union, в банках комиссия

меньше. Но в данном случае есть неоспоримый плюс - практически

мгновенная скорость работы.

Наиболее распространенный вариант оплаты - пополнение счета у оператора связи.

Кроме того, с использованием цифровых денег можно осуществить покупки

всевозможной "цифровой мелочи" - товаров и услуг, а также быстрое

пополнение баланса мобильной связи. В целом, электронные деньги в

какой-то степени заменяют пластиковые карты и помогают заказывать

товары и услуги тем пользователям, которые не любят ходить по реальным

магазинам и предпочитают доставку товаров домой или в офис.

Кроме того, оплачивая товары и услуги электронной наличностью, можно

получить скидки, к примеру, на цветы или электронику. Особой

популярностью пользуются WebMoney или "Яндекс.Деньги". Деньгами из этих

двух систем можно расплатиться практически в любом российском

электронном магазине. Причем, в данном случае все просто - часть таких

поступлений магазин направит на оплату домена, хостинга, услуг связи,

рекламы - тех самых обычных расходов, без которых в киберпространстве

жить невозможно (этим и обеспечивается кругооборот электронной

наличности в системах). Кроме того, определенные скидки можно получить

и при оплате различных билетов - регулярно такие акции устраивает

недорогой авиаперевозчик "Скай Экспресс", при этом можно сэкономить до

1 тыс. руб. на каждом билете. Взносы на электронные счета в социальных

сетях, службах знакомств (та же "Мамба"), online-играх могут быть

пополнены с бонусом до 20%.

Оплата товаров и услуг в системе Деньги@Mail.Ru.

Электронные платежные системы в настоящий момент представляют собой

вполне эффективную систему оплаты самых различных услуг - от услуг

связи, туристических туров, техники и программного обеспечения до

погашения кредитов, покупки билетов на зрелищные мероприятия, оплаты

коммунальных платежей и информационных услуг. Правда, отличие от

реальных денег все-таки существует - принимают их далеко не все

торговые точки. Для того, чтобы сравнить эффективность той или иной

системы, мы свели все данные об их возможностях в Таблицу №3.

Таблица №3. Возможные варианты оплаты товаров и услуг с помощью систем электронной наличности

| Оплата товаров и услуг – категории |

WebMoney* |

«Яндекс. Деньги» |

RBK Money |

Деньги@ Mail.Ru |

MoneyMail |

Qiwi |

| Благотвори-тельность |

- |

+ |

+ |

- |

- |

- |

| Домены |

+ |

+ |

+ |

+ |

+ |

- |

| Доступ в интернет |

+ |

+ |

+ |

+ |

+ |

+ |

| Сервисы знакомств и социальные сети |

+ |

+ |

+ |

+ |

+ |

+ |

| Игры – online и казуальные |

+ |

+ |

+ |

+ |

+ |

+ |

| Информационные услуги |

+ |

+ |

- |

+ |

- |

+ |

| Билеты в кино и на концерты |

+ |

+ |

- |

- |

- |

- |

| Покупка книг и дисков |

+ |

+ |

+ |

- |

+ |

- |

| Медицинские товары |

+ |

+ |

+ |

- |

+ |

- |

| Коммунальные платежи |

+ |

+ |

+ |

+ |

+ |

+ |

| Мобильная связь |

+ |

+ |

|

+ |

+ |

+ |

| Одежда и обувь |

+ |

+ |

+ |

- |

|

|

| Погашение кредитов |

+ |

+ |

- |

- |

+ |

+ |

| Покупка программного обеспечения |

+ |

+ |

- |

- |

+ |

- |

| Образовательные услуги |

+ |

+ |

+ |

- |

- |

|

| Реклама и продвижение сайтов |

+ |

+ |

- |

- |

+ |

+ |

| Страхование |

+ |

+ |

|

- |

- |

- |

| Платное телевидение |

+ |

+ |

+ |

+ |

+ |

+ |

| Покупка электронной техники |

+ |

+ |

- |

- |

+ |

- |

| Транспорт (в т.ч. автомобили) и путешествия (билеты и гостиницы) |

+ |

+ |

+ |

- |

+ |

+ |

| Услуги связи (в т.ч. VoIP и дальняя связь) |

+ |

+ |

- |

+ |

+ |

+ |

| Доступ к файловым архивам |

+ |

+ |

- |

- |

- |

- |

| Финансовые услуги (Forex, интернет-трейдинг и т.д.) |

+ |

+ |

+ |

- |

- |

- |

| Хостинг |

+ |

+ |

+ |

- |

+ |

- |

| Цветы и подарки |

+ |

+ |

+ |

+ |

+ |

- |

* По данным базы Megastock.ru.

Как видно из таблицы, наибольшей популярностью пользуются услуги связи

(от мобильной до фиксированной), погашение кредитов и приобретение

подарков, цветов, бытовой техники и билетов, перечисление денег за ЖКХ

и пополнение счетов в социальных сетях. То есть, фактически, вечный

бизнес.

Список возможных вариантов оплаты с помощью системы WebMoney.

В целом, такая ситуация сложилась исторически - с самого начала

провайдеры связи были принципиально готовы принимать любые платежи за

свои услуги и электронные валюты их не пугали, поскольку они были

подготовлены в IT-плане. Сейчас за ними постепенно подтягиваются

продавцы билетов на транспорт и финансово-кредитные учреждения.

Остальные компании в массовом порядке "подтянутся" в ближайшее время -

возможность принимать электронные деньги часто связана с готовностью

работать с помощью интернет-магазинов.

Электронные "обменники"

В сети, кроме платежных систем, существуют и виртуальные "обменники".

Их единственная функция - выполнить обмен одной валюты на другую.

Правда, в отличие от обменников реальных, которые конвертируют доллары

в рубли или евро в фунты, здесь ситуация более интересная - через

обменники можно перевести, к примеру, доллары из одной платежной

системы в другую. Да, эта услуга будет стоить пользователю определенных

денег, но ни один банк в реальности ему не проведет такую процедуру, в

сети же это возможно достаточно быстро. Кстати, у подобных обменников

иногда есть возможность вывода денег на банковский счет, но это пока не

очень распространенная услуга.

Общий принцип действия таких систем - делать все быстро. Большинство из

них подключено к процессинговым центрам основных платежных систем с

помощью быстрых каналов связи, поэтому все осуществляется в режиме

online. Меры безопасности при работе с такими обменниками для

пользователей, в целом, ничем не отличаются от самых стандартных -

полностью наберите адрес системы в браузере "руками", не вводите, а

копируйте свои реквизиты в нужные поля формы перевода. Этим вы

убережете себя от досадных технических ошибок и опечаток. Ну и

записывайте, а не запоминайте, все номера транзакций - при наличии

проблемы это поможет разрешить ситуацию с помощью службы клиентской

поддержки платежной системы или интернет-обменника (в обоих случаях там

работают круглосуточно). Стоит учесть, что вручную отправлять деньги по

реквизитам системы не стоит - эти средства, скорее всего, просто

"зависнут" в неизвестности. Все заявки оформляются на сайте, после чего

подключается автоматическая процедура обмена с перенаправлением на

сайты платежных систем, только в этом случае запрос на обмен будет

распознан системой и завершен. Кстати, стоит помнить, что администрация

ни одного "обменника" никогда не просит пользователей сообщить свои

пароли к электронным кошелькам и к "Личному кабинету". Письмо с

подобной просьбой на 100% является мошенническим.

Иногда на сайтах обменников можно встретить предложение обмена с

экономичным курсом валют - правда, тогда деньги поступают на счет после

обмена не сразу, а через сутки. Связно это с тем, что результирующую

валюту пользователь получит по самому низкому за сутки курсу.

Декларируется, что так можно сэкономить на курсе до 5-10%. Но мы бы

советовали относиться к этой особенности осторожно - обменник не

занимается благотворительностью, и в течение суток "крутит" поступившие

деньги, причем если курс резко скакнет, экономии может и просто не

оказаться. Кроме того, отметим, что если транзакция обмена отменилась

из-за технических сложностей пользователя (к примеру, неверно указан

получатель платежа), то деньги вам вернут за минусом комиссии сервиса -

издержки, связанные с использованием электронной системы платежей и

предусмотренные соответствующим двусторонним соглашением между

пользователем и системой, всегда оплачивает пользователь.

Наиболее часто в рунете используют такие обменники, как "Меняла", Autoconverter, ChangeMoney, Easychange, ExchEngine, MegaExchange, Netexchange, ObmenDeneg, Onlinechange, ProChange, ROBOXchange, Safechange.

Все это полноценные web-решения и для их использования нет

необходимости устанавливать себе на компьютер какое-либо специальное

ПО. Если вам предложат подобное, то соглашаться не стоит, а закаченный

файл стоит тщательно проверить антивирусом.

Обменники в сети, как и в реальности, бывают разных размеров и со своей

специализацией - более подробно понять, с какими валютами работает та

или иная система, можно, посмотрев нашу Таблицу №4. Отметим, что во

многих из них существуют системы скидок - от 5% до 20%, но от суммы

комиссии, а не от суммы перевода.

Таблица №4

| Название электронного обменного пункта |

WebMoney* |

«Яндекс.

Деньги» |

RBK Money |

Деньги@

Mail.Ru |

Money Mail |

Qiwi |

Дополнительно |

| «Меняла» |

+ |

+ |

+ |

- |

- |

- |

|

| Autoconverter |

+ |

+ |

+ |

- |

- |

- |

Работает еще с Z-payment |

| ChangeMoney |

+ |

+ |

+ |

- |

- |

- |

Можно вывести средства в «Телебанк ВТБ24», «Альфа-клик» и PSB-Retail |

| Easychange |

+ |

+ |

+ |

- |

- |

- |

Можно вывести средства в «Телебанк ВТБ24», «Альфа-клик» и WesternUnion |

| ExchEngine |

+ |

+ |

+ |

- |

- |

- |

На сайте работает мониторинг обменных пунктов с курсами обмена |

| MegaExchange |

+ |

+ |

+ |

- |

+ |

- |

|

| Netexchange |

+ |

+ |

+ |

- |

+ |

- |

Работает

еще с LioPay и WebCreds. Можно вывести средства на карты Visa,

MasterCard эмитированные любым российским и иностранным банком |

| ObmenDeneg |

+ |

+ |

- |

- |

- |

- |

|

| Onlinechange |

+ |

+ |

+ |

- |

- |

- |

Работает

еще с Moneta, Liberty Reserve, Perfect Money. Можно вывести средства на

карты Visa, MasterCard эмитированные любым российским и иностранным

банком. Есть сервис массовых выплат |

| ProChange |

+ |

+ |

- |

- |

- |

- |

|

| ROBOXchange |

+ |

+ |

+ |

- |

+ |

- |

Самый

большой и самый старый обменник в рунете. Работает еще с Mobile Wallet,

W1, EasyPay, LiqPay и WebCreds. Есть возможность вытащить «игровые»

деньги из «ВКонтакте» и «Бетмаркет»

Есть сервис массовых выплат |

| Safechange |

+ |

+ |

+ |

- |

- |

- |

|

* Чаще всего обмен в этой системе идет между такими валютами, как USD, RUR, EUR, UAH.

Как видно из представленных данных, наибольшей популярностью

пользуются WebMoney и "Яндекс.Деньги". На почетном втором месте - RBK

Money, и замыкает тройку MoneyMail. Сервисы Qiwi и Деньги@Mail.ru на

свободном рынке обмена валют особой популярностью не пользуются.

Вывод электронных наличных

Ни одна электронная система не любит выпускать деньги, действует

универсальный принцип - "если можно заплатить чуть позже, то мы сделаем

именно так". Поэтому количество возможных вариантов вывода средств

невелико - банковский счет, платежная карта (об этом мы подробно

расскажем чуть ниже), платежная система без открытия счета (к примеру,

Contact), либо - электронный "обменник". То есть никаких "пунктов

выдачи наличных" не предусмотрено в принципе. Ну и, разумеется, все

подобные варианты требуют комиссионной оплаты - 3-5%, длятся в течение

3-5 рабочих дней, а также требуют идентификации плательщика по

паспортным данным. В общем, процесс не быстрый.

"Привязка" платежной карты к системе RBK Money.

Его можно ускорить с помощью "привязки" электронного кошелька к

пластиковым картам. В данном случае делается это, в основном, для

удобства вывода средств через банкомат. Правда, система получает деньги

за такую транзакцию (до 5%), кроме того, пользователь заплатит минимум

3-4% за обналичивание средств через "электронную тумбу". То есть от тех

денег, которые у него были изначально, на "обналичку" уйдет примерно

8-10%. Наиболее адекватный вариант взаимодействия с электронной валютой

- платить за различные товары и услуги, благо возможна скидка. Но если

нужны именно наличные - придется заплатить. Кстати, в отдельных случаях

банковские карты хорошо работают и на ввод средств, разумеется, у любой

нормальной системы в данном случае комиссия будет нулевая. Для банка же

второй тип платежа (ввод денег в систему электронной наличности) тоже

достаточно прост - это идет как обычная покупка в интернет-магазине. А

вот с выводом средств сложнее - здесь карту надо "привязать". На

практике, "привязка" пластиковой карты - достаточно непростая

процедура, которую мы постарались формализовать в специальной таблице -

см. Таблицу №5.

Таблица №5. "Привязка" пластиковой карты к системам электронных платежей

| Платежная система |

Наименование банка/финансовой организации, карту которого можно «привязать» / процедура |

Комиссии |

Ограничения |

| WebMoney |

1-st PayServices

Только

вывод средств - запрос через cards.webmoney.ru с включенным на

компьютере WM-кипером, выпуск банком пластиковой карты для клиента.

Только привязка к счету в долларах США |

-

От 0,1% (аттестат продавца) до 1% (формальный аттестат) за вывод средств |

Лимит

на зачисление – от 1,5 тыс. (формальный аттестат) до 9 тыс. долл.

(аттестат продавца) в день, от 1,5 тыс. до 15 тыс. долл. в месяц |

| WebMoney |

Dinero

Только

вывод средств - запрос через cards.webmoney.ru с включенным на

компьютере WM-кипером, выпуск банком пластиковой карты для клиента.

Только привязка к счету в долларах США |

-

От 0,25% (аттестат продавца) до 1% (формальный аттестат) за вывод средств |

Лимит

на зачисление – от 1,5 тыс. (формальный аттестат) до 9 тыс. долл.

(аттестат продавца) в день, от 2 тыс. до 15 тыс. долл. в месяц |

| «Яндекс.Деньги» |

«Альфа-банк»

Подключение

- войти в «Альфа-клик», выбрать раздел «Платежи/Пополнение счета в

Яндекс.Деньгах», указать номер счета в «Яндекс.Деньгах» и сумму.

Возврат денег - отправить запрос на привязку счетов из интернет-банка

«Альфа-клик», получить SMS с паролем и ввести его в «Альфа-клике» и в

«Яндекс.Деньгах», вывести деньги на счет в «Альфа-Банке» |

0% за ввод средств. 2% за вывод средств |

Лимит на зачисление - 30 тыс. руб. в день. Максимальная сумма возврата средств на привязанную карту - 300 тыс. руб. в месяц |

| «Яндекс.Деньги» |

КБ «Открытие»

Подключение

и вывод денег - необходимо записать номер своего счета, подойти к

любому банкомату КБ "Открытие", выбрать раздел "Услуги" |

0% за ввод средств. 3% за вывод средств |

Лимит

на зачисление - 5 тыс. руб. в день и 30 тыс. руб. в календарный месяц.

Максимальная сумма возврата средств на привязанную карту - 300 тыс.

руб. в месяц |

| «Яндекс.Деньги» |

«РосЕвроБанк»

Подключение

и вывод денег - записать номер своего счета в «Яндекс.Деньгах»,

заполнить бланк заявления на привязку карты в любом отделении

«РосЕвроБанка», после чего банк выпустит виртуальную карту (ее номер

нужно знать, чтобы подтвердить привязку), зайти на сайт «Яндекс.Денег»,

авторизоваться и ввести номер виртуальной карты в форму подтверждения,

которая появится на главной странице |

0% за ввод средств. 2% за вывод средств |

Лимит

на зачисление - 5 тыс. руб. в день и 30 тыс. руб. в календарный месяц.

Максимальная сумма возврата средств на привязанную карту - 300 тыс.

руб. в месяц |

| RBK Money |

«РБК-банк»

Подключение

и вывод денег - для получения карты RBK Money MasterCard требуется

заполнить форму Заявления на выпуск карты RBK Money MasterCard на сайте

системы |

От 0 до 0,4% завод ср |

|

Просмотров: 2141 |

Добавил: wolfer11834

| Рейтинг: 0.0/0 |

Добавлять комментарии могут только зарегистрированные пользователи. [ Регистрация | Вход ] |